안녕하세요! 혹시 주변에서 “국민연금, 나중에 받을 때 세금 폭탄 맞는다더라”는 이야기 들어보신 적 있나요?

사실 국민연금은 우리가 낼 때 소득공제를 받기 때문에, 받을 때 세금을 내는 것이 원칙입니다.

하지만 여기서 치명적인 함정이 하나 있어요.

내가 낼 때 혜택을 전혀 못 받았는데, 받을 때 또 세금을 낸다면?

그건 국가에 돈을 두 번 주는 꼴이죠. 오늘은 의외로 많은 분이 놓치고 있는

‘국민연금 이중 과세 피하는 법‘을 아주 쉽고 친근하게 설명해 드릴게요!

1. 왜 내 연금에서 세금을 두 번 떼어가나요? 🤔

원래 구조는 공평합니다.

- 낼 때: 소득공제로 세금을 깎아줌

- 받을 때: 그만큼의 연금소득세를 냄

- 결론: “낼 때 깎아줬으니, 받을 때 내자!” (합리적이죠?)

그런데 문제는 여기서 생깁니다. 살다 보면 소득이 없어서 소득공제 혜택을 아예 못 받은 시기가 있잖아요?

- 전업주부라서 소득이 없었을 때

- 취업 준비 기간이나 실직 상태였을 때

- 프리랜서나 자영업자라 매출이 적어 공제받을 게 없었을 때

이때 낸 보험료는 이미 ‘세금 혜택‘을 한 번도 못 받은 소중한 내 생돈입니다.

그런데 나중에 연금을 줄 때 공단에서는 “이게 혜택받은 돈인지, 아닌지”를 일일이 구분해주지 않아요.

그냥 전체 금액에 세금을 매겨버리는 거죠. 이게 바로 억울한 ‘이중 과세’의 정체입니다.

2. “서류 한 장으로 연금액이 달라졌어요” (실제 사례)

🎬 사례 ① : 8년의 공백이 있었던 전업주부 A씨 결혼 후 육아에 전념하며 8년간 지역가입자로 국민연금을 냈던 A씨.

당시 소득이 없었기에 연말정산 혜택 같은 건 남의 나라 이야기였죠.

드디어 연금을 받게 된 날, 명세서에 찍힌 세금을 보고 깜짝 놀랐습니다.

“나는 낼 때 혜택 본 것도 없는데 왜 세금을 또 떼가?”

결국 나중에야 이 사실을 알고 부랴부랴 증빙을 했지만, 미리 알았더라면 하는 아쉬움이 컸습니다.

🎬 사례 ② : 꼼꼼한 프리랜서 B씨의 ‘한 수’ B씨는 소득이 들쭉날쭉했던 프리랜서 시절, 소득공제를 못 받은 보험료가 약 1,200만 원 정도 된다는 걸 알고 있었습니다.

연금 수령 직전, ‘연금보험료 소득·세액공제 확인서’를 발급받아 공단에 제출했죠.

그 결과, 전체 연금액 중 상당 부분이 ‘과세 제외’로 분류되어 매달 통장에 꽂히는 실령액이 눈에 띄게 늘어났습니다.

“서류 한 장 냈을 뿐인데 평생 보너스를 받는 기분”이라며 웃으셨죠.

3. 얼마나 차이가 날까요? (간단 계산기 🧮)

만약 내가 소득공제를 못 받고 낸 보험료가 1,000만 원이라고 가정해봅시다.

- 가만히 있으면: 이 1,000만 원에 대해서도 연금소득세가 꼬박꼬박 빠져나갑니다. (20년 수령 시 수백만 원 차이)

- 신고를 하면: 이 1,000만 원에서 나오는 연금은 비과세(세금 0원) 처리가 됩니다!

한 달로 치면 커피 몇 잔 값일지 모르지만, 연금은 ‘평생’ 받는 거잖아요? 총액으로 따지면 해외여행 한 번 다녀올 정도의 큰 차이가 생깁니다.

4. ⚠️ 주의! 국세청은 대신 해주지 않습니다

가장 중요한 포인트입니다. 국민연금공단이나 국세청은 여러분의 사정을 알아서 챙겨주지 않아요.

본인이 직접 “저 이때는 세금 혜택 못 받았으니, 나중에 세금 매기지 마세요!”라고 증명해야 합니다.

✅ 준비물은 딱 하나!

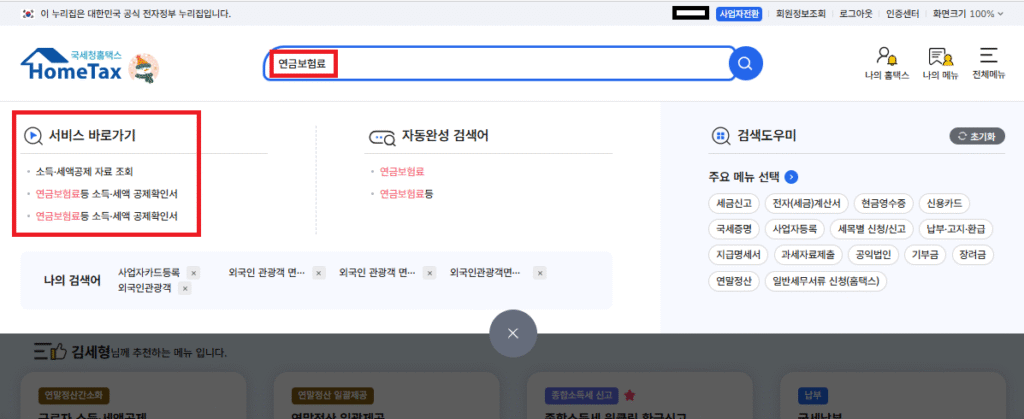

‘연금보험료 소득·세액공제 확인서’

- 발급처: 국세청 홈택스 (온라인 발급 가능)

- 내용: 내가 낸 돈 중 공제받은 금액과 못 받은 금액이 깔끔하게 정리되어 있음

- 제출처: 국민연금공단 (연금 신청 시 또는 수령 전 제출)

💡 이런 분들은 지금 바로 체크해보세요!

- 전업주부로 지내면서 국민연금을 낸 적이 있다.

- 프리랜서나 자영업을 하며 소득이 적었던 기간이 있다.

- 직장을 그만두고 실업 급여를 받거나 쉬면서 연금을 냈다.

- 지역가입자로 오래 납부했다.

국민연금은 국가가 주는 선물이 아니라, 여러분이 땀 흘려 일하며 맡겨둔 소중한 재산입니다.

모르면 내 돈을 빼앗기지만, 알면 끝까지 지킬 수 있습니다.

60세 이후, 내 연금을 1원이라도 더 소중히 지키고 싶다면 오늘 이 ‘확인서’ 이름을 꼭 기억해 두세요!